「夫が遺してくれたのは、500万円の生命保険だけ。専業主婦だった私に、老後を生き抜く術はあるのでしょうか?」

千葉県にお住まいの小林さん(67歳)から相談を受けた時、彼女の表情は都会の霧のように暗いものでした。世間が「老後2,000万不足」と煽る中、その4分の1しかない資金。

でも、私が弾き出したシミュレーションの結果は、彼女を絶望から希望へと、一瞬で「逆転」させるものでした。

鍵は、500万円という「数字」を守ることではありません。少ない500万円という武器を、いかに「自分の幸福」に効率よく変換できるか——。そのための最強の戦略は、運用益ではなく、圧倒的な「支出の蛇口」を絞ることにありました。

1. 年金「月9万円」の生々しい内訳

まず、この記事の信用性に関わる「お金の根拠」を明確にしておきましょう。

小林さんの収入の柱は、65歳から受給している**自分自身の老齢年金(月約9万円)**です。

「国民年金の満額(2025年度・月約6.9万円)にしても、9万円は高すぎないか?」

年金制度に詳しい方なら、そう思われるかもしれません。実は小林さん、結婚前や子育てが落ち着いた後に、パートとして厚生年金に加入して働いていた期間がありました。この「かつての自分」の頑張りが、今の彼女を支える盾となっています。

| 収入費目 | 金額 | 備考(制度上の内訳) |

| 老齢基礎年金 | 約6.9万円 | 満額想定(2025年度:月69,308円) |

| 老齢厚生年金(自分) | 約2.1万円 | 過去のパート・就労による分 |

| 遺族厚生年金(亡夫) | 0円 | 併給調整により差額支給なし |

| 合計:年金月額 | 約9.0万円 | この金額が家計に入ります |

ここで重要なのが**「併給調整」**というルールです。

最近ご主人を亡くされた小林さんには、遺族厚生年金の受給権もあります。しかし、65歳以上の場合はまず自分の老齢厚生年金が優先的に支給され、遺族厚生年金は「自分の老齢厚生年金を上回る場合の差額」だけが支給される仕組みになっています。

小林さんの場合、かつて自分が働いて積み上げた老齢厚生年金が遺族厚生年金を上回っていたため、差額はゼロ——つまり遺族年金に頼らずとも、自立して「9万円」を確保できているのです。

この事実は、彼女に「自分の足で立っている」という大きな自信を与えました。

2. 最強の要塞:「公営住宅」という鉄壁の盾

年金9万円という「守り」を最大化するために、小林さんが取った戦略的決断。それが、千葉県営住宅への入居でした。

老後の最大の敵は、暴落でも病気でもなく、「住居費」という巨大な固定費です。

| 項目 | 一般的な賃貸(千葉・1K) | 千葉・県営住宅 | 削減額(月間) |

| 家賃(共益費込) | 約55,000円 | 約22,000円 | ▲33,000円 |

| 年間住居費 | 660,000円 | 264,000円 | ▲396,000円 |

くりあげとしかねの分析: 年間約40万円の削減。これは、資産500万円に対して「年利8%の運用」を無リスクで達成しているのと同じ価値があります。

なお、千葉県営住宅の家賃は収入に応じて変わる仕組みです。令和6年1月の実際の募集データを見ると、単身可の物件で月2万〜4万円台が中心。年金収入が低い単身高齢者であれば、下位の収入分位が適用され、月2万円台の家賃も現実的な水準です。

家賃2.2万円。この「最強の盾」を手に入れたことで、彼女の家計は劇的な変貌を遂げます。

3. 月間キャッシュフロー:「月8万円」で暮らす余裕

公営住宅を拠点とした小林さんの生活費は、月間約8万円にまで抑えられました。

| 項目 | 金額 |

| 収入(老齢年金合計) | 計9.0万円 |

| 支出(住居費・県営) | 2.2万円 |

| 支出(食費・光熱・雑費) | 5.8万円 |

| 支出合計 | 計8.0万円 |

| 収支 | 毎月1万円の黒字(これを新NISAへ) |

支出8万円。対して収入9万円。

この「低燃費生活」によって、小林さんは「持たざる者」でありながら、毎月1万円の黒字を生み出すフェーズに入ったのです。

ちなみに、65歳以上の単身無職世帯の平均消費支出は月約14.9万円(総務省「家計調査報告」2024年平均)。小林さんの月8万円という生活水準は、世間の平均の半分強です。「我慢している」のではなく、「住居費というコア支出を最適化した結果」だという点が、戦略の本質です。

この月1万円の積み立てが、後に巨大な資産のクッションとなります。

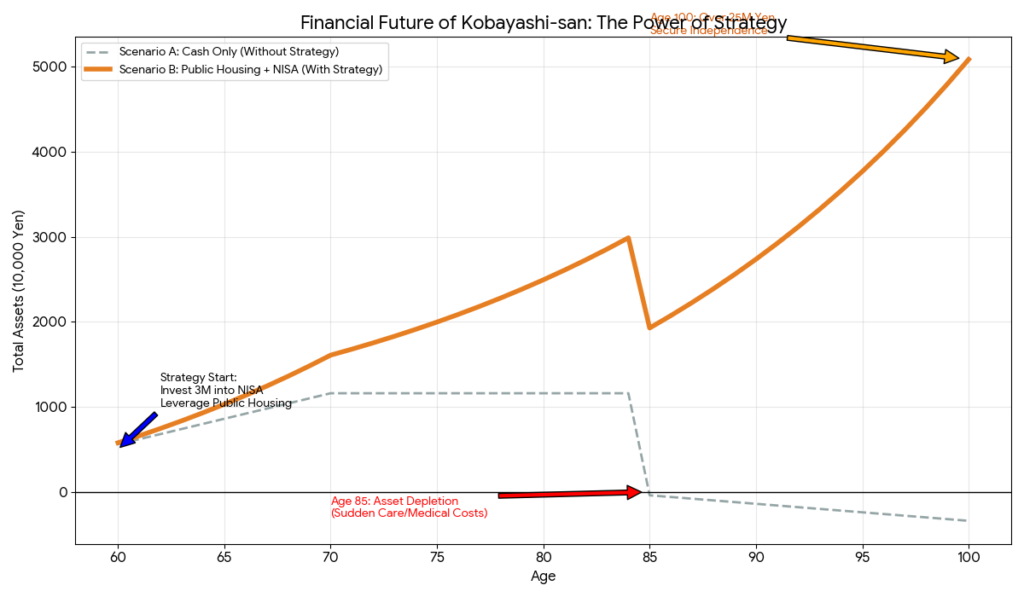

4. シミュレーション結果:「85歳の崖」を飛び越える

※見やすいように実際のシミュレーター画像を加工しています。

📊 2つのシナリオ比較

【シナリオA:現金のみ(グレー破線)】

500万円をただ持っているだけでは、75歳~90歳に訪れる「急な医療・介護費用や他の費用(シミュレーション上の負荷:200万円)」に耐えられず、資産は底をつきマイナスに転落します。

医療・介護費については、厚生労働省「介護給付費等実態統計」等によれば、要介護状態になった場合の自己負担は在宅・施設の別によって大きく異なります。本シミュレーションの「200万円」はあくまで長期リスクシナリオとしての想定値ですが、施設入居や長期療養が重なった場合に十分あり得る数字です。

【シナリオB:戦略的運用(オレンジ実線)】

- 67歳: 500万円のうち300万円を新NISA(全世界株・年利5%想定)へ。残り200万円は現金として温存。

- 運用中: 毎月1万円の黒字もNISAへ積み増し。

- 85歳(試練): 200万円の突発支出が発生しても、運用益がクッションとなり、破綻することなく持ちこたえます。

- 100歳(完走): 資産は2,000万円を超え、増え続けています。

なお、新NISAは2024年からスタートした制度で、成長投資枠(年240万円・生涯1,200万円)とつみたて投資枠(年120万円)が使えます。67歳からでも、年齢制限なく利用できます。全世界株式インデックスの「年利5%想定」は、過去の長期実績をもとにした一般的な試算で、もちろん元本割れリスクもあります。あくまでシミュレーションとしてご理解ください。

5. 「500万円という武器」の使い方

小林さんは迷いませんでした。日の当たる公営住宅の角で、彼女はタブレットを操作し、300万円を新NISAという「未来の盾」へと託しました。

「ただ預金として守る」のではなく、「成長する資産に変える」。

その一歩が、彼女に「100歳まで誰にも頼らず、自分の足で立つ自由」を与えました。

この戦略のポイントを整理すると、次の3つです。

①住居費を最適化する(支出の蛇口を絞る) 公営住宅という選択は、月33,000円・年間約40万円の削減に相当します。運用で稼ごうとするより、確実で再現性の高い「防衛」です。

②全額守ろうとしない(資産を2分割する) 500万円をそのまま眠らせるのではなく、「使わないであろう200万円は現金温存・300万円は長期運用」と役割分担することで、リスクと成長を両立させます。

③毎月の黒字を複利の種にする 月1万円という小さな積み立ても、20〜30年の長期で見ると馬鹿にできない額になります。「貯金を守る」から「静かに育てる」へのマインドシフトが、老後の時間を味方につけます。

おわりに

老後の豊かさとは、通帳の数字の大きさではありません。幸福に変換できる効率です。

「500万円では、絶望ですか?」

小林さんのケースが教えてくれるのは、答えは「No」だということ。

場所を変え、使い方を変え、生き方を変える。そのパラメーター次第で、500万円は100歳まで枯れない泉になります。

「老後2,000万円問題」という言葉だけに踊らされず、自分の収入・支出・資産をセットで見直してみてください。あなたの状況に合った「最強の低燃費戦略」は、きっとあるはずです。

同シリーズのYouTube動画はこちら:▶ 第6話「千葉・小林さんの場合(持たざる者からの大逆転)」

※本記事はYouTubeシミュレーションシリーズ第6話「千葉・小林さんの場合」をもとに構成しています。シミュレーションの数値はあくまで試算であり、実際の運用成果を保証するものではありません。

#老後資金 #貯金500万 #新NISA #資産寿命 #公営住宅 #定年退職 #一人暮らし #節約 #資産運用 #自分らしい生き方

コメント