65歳、福島で新NISAに向き合うべきか?

「退職金と貯金、合わせて4,000万円。これだけあれば、福島で一生安泰だと思っていた。」

福島市の製造業で技術職のリーダーとして、38年間一度も立ち止まらずに走り抜いた斎藤さん(仮名・65歳)。その4,000万円は、単なる数字ではありません。真夏の工場、氷点下の深夜作業、そして家族を支え抜いた「男の勲章」です。

しかし、その勲章が、今、静かに溶け始めています。

1. 「3,000万円」という数字の心理的な罠

斎藤さんは、福島の厳しい冬を考慮し、1,000万円を投じて自宅のフルリフォームを敢行しました。

「これで、老後はあたたかく過ごせる。」 そう確信したはずでした。しかし、リフォーム完了後、通帳に並んだ「30,000,000」という数字を見て、彼は強烈な焦燥感に襲われます。現役時代に年収800万円を超えていた彼の「プライド」という防壁が、初めて崩れ始めた瞬間だったのです。

【福島の現実:数字で知る「老後の地元」】

斎藤さんが暮らす福島県は、今まさに「老後の難易度」が全国でも際立って高い地域のひとつです。

| データ項目 | 福島県の数値 | 全国平均・備考 |

| 高齢化率(65歳以上) | 34.2%(過去最高) | 全国平均29.3% |

| 冬の電気代(月平均) | 約16,900円 | 全国平均約10,974円 |

| 灯油等の光熱費(冬月) | 約5,400円追加 | 東北は全国比+5,000円超 |

| 2人以上世帯 年間支出 | 約331万円(福島市) | 全国平均より8万円上回る |

| 県人口 | 約174万人(2024年) | ピーク比約40万人減少中 |

(出典:総務省家計調査2024年、福島県統計課2025年、内閣府高齢社会白書2025年)

特に注目したいのが 冬の光熱費 です。福島市の冬(12〜2月)は電気代が月平均約1万7,000円に達し、灯油などを加えると暖房関連だけで毎月2万円を超えることも珍しくありません。斎藤さんがリフォームで断熱性能を高めたのは、まさに賢明な選択でした。しかし「守られた住まい」を手に入れた代わりに、資産の1,000万円は一度に消えました。

「リフォームは正しかった。でも、その後の3,000万円をどう守るかまでは考えていなかった。」——斎藤さんが気づいたのは、まさにこの点でした。

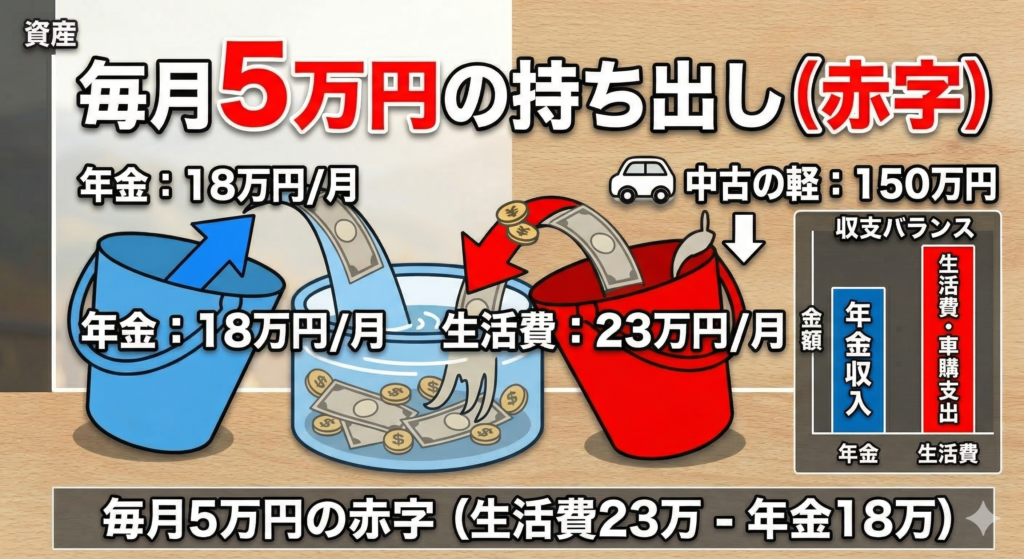

斎藤さんの現状:基本データ

| 項目 | 数値 | 備考 |

| 初期資産 | 3,000万円 | 4,000万円からリフォーム後 |

| 公的年金 | 月18万円 | 年216万円(技術職の厚生年金) |

| 生活費(支出) | 月23万円 | 年276万円(車維持・現役の習慣) |

| 年間収支差 | ▲60万円 | 毎月5万円の持ち出し |

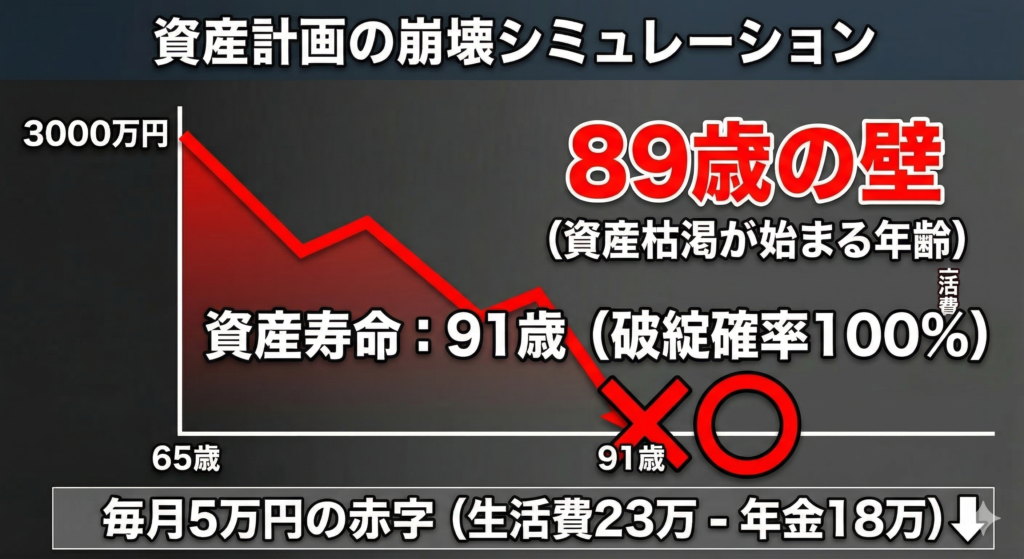

2. 「現金100%」が招く、30年後の姿

斎藤さんは言いました。「投資なんてギャンブルだ。現金で持っておくのが一番安全だ」と。その言葉には、38年間ものをつくり続けてきた職人としての誠実さが宿っています。しかし、データはそっと、でも確実に、その「安心感」が幻想であることを示しています。

実は、「何もしないこと」にも、コストがかかります。それがインフレ(物価上昇)です。日本では近年、物価上昇率が2%前後で推移しており、今後もその傾向が続くと多くの経済機関が予測しています。

インフレ率2.0%で現金100%の場合、資産は次のように「静かに溶けて」いきます。

| 年齢 | 名目残高(通帳) | 実質購買力(価値) | 状況 |

| 65歳 | 3,000万円 | 3,000万円 | スタート |

| 75歳 | 2,026万円 | 1,661万円 | 車両買替後、価値は激減 |

| 85歳 | 1,120万円 | 753万円 | 医療費支出後、瀕死の状態 |

| 91歳 | 0万円 | 0万円 | 資金枯渇(中央値) |

85歳の時点で、通帳にはまだ1,120万円あります。でも物価高によって、その価値は今の「753万円」分しかないのです。「数字はあるのに、ものが買えない。」——現金信仰という名の「守り」が、インフレという見えないシロアリに少しずつ食い尽くされていく。それが、現金100%のリアルな未来です。

しかも福島では、光熱費が全国より高いという現実もあります。家計調査によると、福島市の2人以上世帯の年間支出は全国平均を8万円上回ります。冬の暖房費は毎月2万円超という試算もあり、インフレ以前にそもそもの「出て行くお金の多さ」が老後計画に大きくのしかかります。

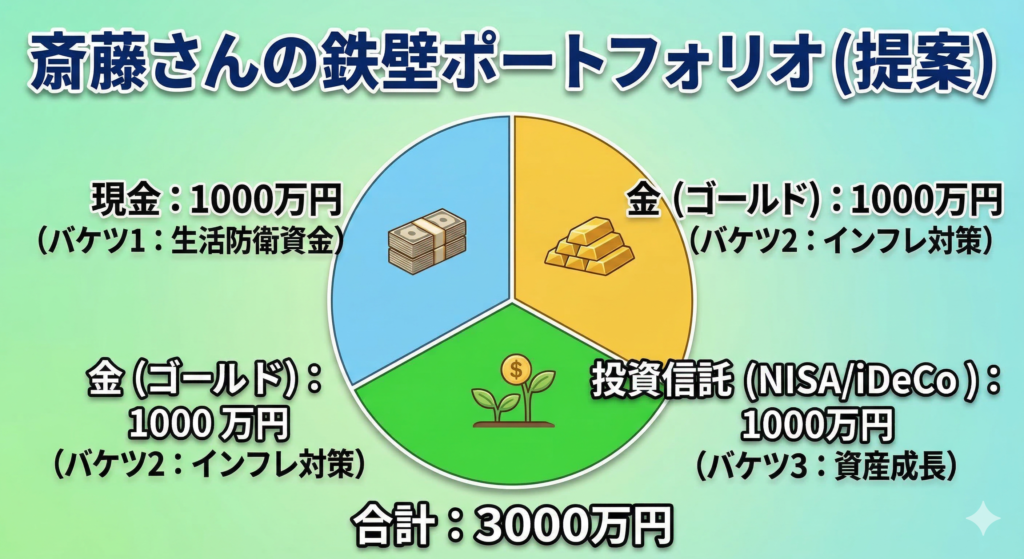

3. 鉄壁の「三分割・バケツ戦略」:3,000万円の再編

絶望を突きつけられた斎藤さんは、人生で初めて「新NISA」と「金(ゴールド)」に向き合いました。これは増やすための博打ではありません。「資産の断熱リフォーム」——自宅のリフォームで家を寒さから守ったように、今度は資産をインフレから守るための施策なのです。

🛡️ 斎藤さんのための「守りの布陣」

| バケツ名 | 金額 | 役割・特徴 |

| 待機バケツ(現金・預金) | 1,000万円 | 利回り0%。5年分の生活費補填+突発的な出費に対応。心の防波堤。 |

| 防衛バケツ(純金・ゴールド) | 1,000万円 | 期待利回り2.0%。インフレに負けない「実物」の強さ。円安対策にも。 |

| 成長バケツ(新NISA・全世界株式) | 1,000万円 | 期待利回り5.0%。世界経済の成長を取り込み、資産の「失速」を防ぐメインエンジン。 |

この布陣により、ポートフォリオ全体の期待利回りは約2.33%となります。インフレ率2.0%を「0.33%」上回る。このわずかな差が、30年後に巨大な差となって現れます。

新NISAとは何か——難しくない、斎藤さんへの3行解説

- 2024年からスタートした国の非課税投資制度。

- 株式や投資信託で得た利益に、通常かかる約20%の税金がゼロになる。

- 「全世界株式インデックス」を選べば、世界中の企業に分散投資できる。少額からでも始められる。

「ギャンブルじゃないのか」——そう感じる気持ちは自然です。でも毎月定額を積み立てる「つみたて投資」は、長期間にわたって価格の波を平均化する手法。過去の実績でいえば、世界株式インデックスは20年以上の保有でマイナスになったことがほぼありません。「お金に少しだけ働いてもらう」——そのくらいの感覚で向き合ってみてほしいのです。

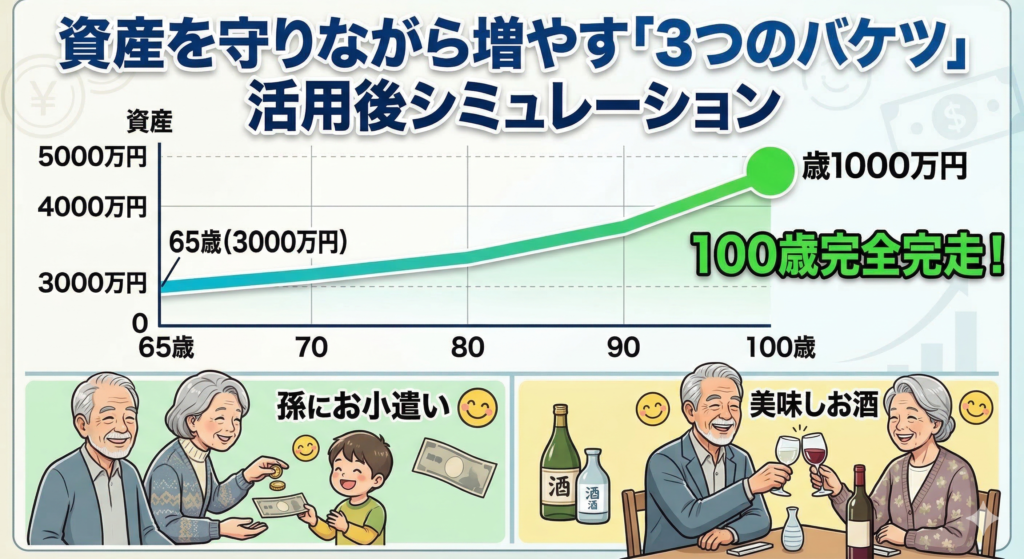

4. 改善後のシミュレーション:89歳の壁をどう超えるか

この運用戦略を導入した結果、破綻の中央値は91歳から89歳…ではなく、89歳まで「延伸」されました。ただし、まだ100歳には届きません。なぜか。

それは、「生活費月23万円」という現役時代の残像が、インフレによって将来、実質月37万円相当の重圧へと化けるからです。

ここで斎藤さんは、データから二つの「解」を導き出しました。

解① 「見栄」の断捨離

生活費を年金+2万円(月20万円)に調整すれば、資産寿命は一気に100歳を超える。現役時代の支出習慣——外食頻度、車の維持費、交際費——を少しだけ見直すだけで、数字は大きく変わります。

「節約しなさい」という話ではありません。「何にお金を使うと自分が幸せか」を65歳から改めて考えるチャンスだということです。

解② 資産の役割交代

75歳以降、運転免許を返納し車を手放すことで、年間30万円以上のコストをカット。福島市は近年、コミュニティバスや乗合タクシーの整備が進んでおり、車なしでの生活インフラも少しずつ充実してきています。

「車を手放す」という決断は、自由の喪失ではなく、資産寿命という「別の自由」を手に入れることでもあります。

5. 終わりに:未来の予報図を手に入れる勇気

「3,000万円あっても、89歳で終わるのか。」

この事実に震えるか、あるいは「対策が見つかった」と喜ぶか。それが、豊かな老後と、孤独な破綻の分岐点です。

福島県では今、65歳以上の3人に1人以上が高齢者(高齢化率34.2%、2025年・過去最高)という現実があります。同じ「福島の65歳」として同じ不安を抱えている人が、あなたのまわりにも必ずいます。

斎藤さんは今、福島のあたたかいリビングで、タブレットを開いています。そこには、かつての「減るだけの数字」ではなく、「守られ、育ち、自分を支え続ける資産の予報図」が映っています。

データは、感情で凝り固まった脳を、冷徹に、そして優しく解きほぐしていきます。怖いのは投資ではなく、「何もしないこと」かもしれません。

資産寿命を、あきらめない。

あなたの手元にあるそのお金は、まだ、あなたの未来を守るために戦うことができます。

💻 資産寿命サバイバル・リポート

本記事で紹介したシミュレーション『アセットフォレスト・プロ(資産未来予報プロ)』は、Android版が近日公開予定。インフレ率や運用利回りを自分でカスタマイズし、あなただけの「断熱診断」が今すぐ始められます。

※ 本記事はアプリの紹介を目的としたものであり、特定の金融商品の購入を推奨するものではありません。資産運用には元本割れのリスクがあります。投資は自己責任でご検討ください。

新NISA #老後資金 #資産寿命 #60代 #インフレ対策 #資産運用 #アセットフォレストプロ

コメント