「老後資金3億円必要」という常識を覆す!資産1,000万円・仙台在住・独身女性の伊藤さんが、年金繰上げ受給と「持ち家の武器化」で92歳完走を果たす逆転の生存戦略。売却・賃貸・リバースモーゲージの出口戦略比較も公開。地方で賢く生き残るための「覚悟」をシミュレーション。

家を墓場にするか、最強の弾薬にするか

最近、ネットやメディアで「老後資金は3億円必要だ」といった、気が遠くなるような数字を見かけることが増えました。確かに、都心の高級老人ホームに入って、お金で不安を埋め尽くすような生活を目指すなら、そうかもしれません。

でも、地方に住む私たちにとって、それは本当に「正解」なのでしょうか?

今日お話しするのは、仙台在住の独身女性、伊藤さん(仮名・60歳)の物語です。彼女の金融資産はわずか1,000万円。しかも、私が提唱する「攻めの年金繰上げ」を選択しています。世間一般のファイナンシャルプランナーなら「絶対に破綻する」と太鼓判を押しそうな、崖っぷちの設定です。

しかし、シミュレーションの果てに見えてきたのは、資産1億円超の「億り人」をも凌駕する「知恵の勝利」でした。

伊藤さんのスペック:「低燃費生活」は本当に惨めなのか?

まず、彼女のライフスタイルを整理してみましょう。

- 初期資産: 1,000万円(現預金800万円+NISA残高200万円)

- 年金: 63歳から繰上げ受給(約145万円/年)

- 収入: 70歳までパート勤務(月5万円)

- 支出: 月14万円(年間168万円)

ここで必ず議論になるのが「月14万円で本当に暮らせるの?」という問いです。都会の人から見れば「切り詰めた、惨めな生活」に映るかもしれません。でも、仙台のような地方都市で持ち家がある場合、この数字は決して無謀ではありません。

固定資産税を月割りにし、光熱費を払い、食費を月5万円に設定しても、自由に使えるお金は数万円残ります。これを「我慢の生活」と捉えるか、「管理の行き届いた、スマートな暮らし」と捉えるか。伊藤さんの強さは、この**「自分の適正なサイズ」を正確に理解していること**にあります。

シミュレーションが突きつけた「85歳の壁」

この設定でシミュレーターを動かしたとき、最初に突きつけられたのが「85歳で破綻する」という冷徹な数字でした。

ここで注意が必要です。シミュレーション上の「破綻」とは何を意味するのか。平均的な運用(中央値)では余裕をもって推移していても、運用が下振れする「下位20%の最悪シナリオ」を引いた場合に、85歳あたりから資金が尽き始める——これが今回の「破綻確率」の正体です。

つまり伊藤さんのプランは、「普通にやれば完走できるが、何かあったときに踏ん張りが効かない」という、いわば**「予備弾薬不足」の状態**だったのです。

そこでAI(Gemini)がこんな問いを投げかけました。

「伊藤さん、その家、最後まで抱えて死ぬつもりですか?」

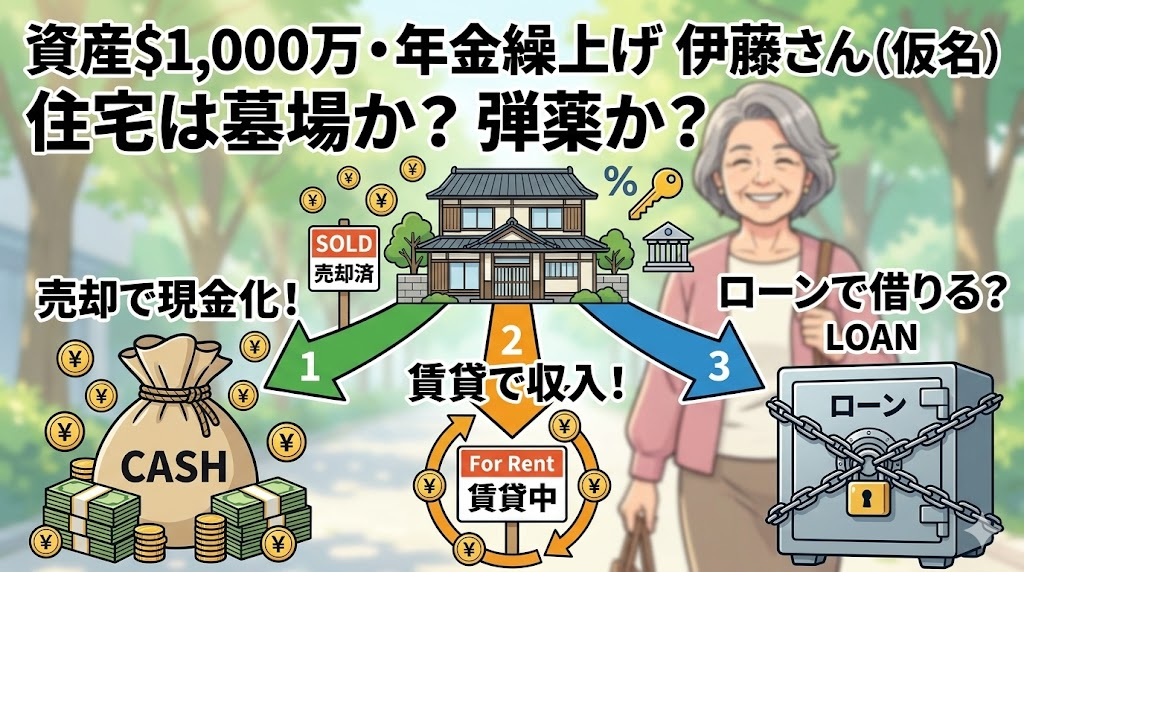

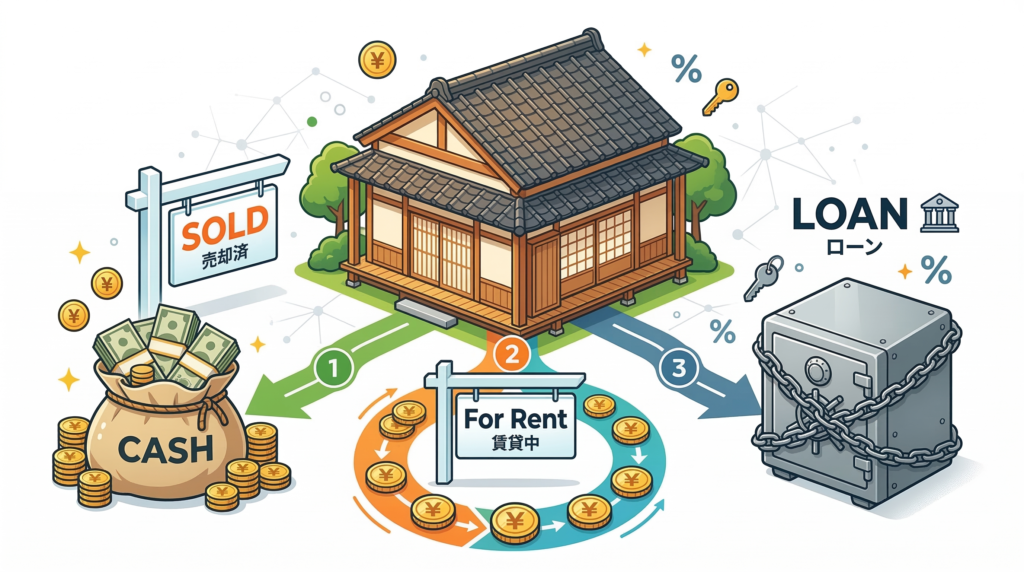

家の出口戦略:3つの選択肢を徹底比較

動画内では「家の売却」をベストプランとして採用しましたが、実際には以下の3つのシナリオがせめぎ合っていました。

家は「住む場所」であると同時に、あなたの命を救う「最後の貯金箱」にもなり得ます。85歳で施設への入居を考えたとき、その家をどう扱うか——3つのシナリオを比較します。

① 即売却(動画のメインシナリオ)

戦略: 85歳で施設に入居する際、自宅を800万円で売却する。

メリット: 一括で大きなキャッシュが手に入り、管理の手間が一切なくなる。

結果: 介護施設への入居一時金500万円を払っても資産がV字回復し、92歳・100歳時点でも完走が確実になります。

② 賃貸に出す(資産最大化シナリオ)

戦略: 施設入居後、自宅を月6万円(純利益ベース)で貸し出す。

メリット: 100歳時点での資産残高は、売却プランより約300万円多くなる計算です。

リスク: 85歳を過ぎてから入居者管理や修繕対応のストレスに耐えられるか、という問題があります。「家賃が入ってこないリスク」は常につきまとい、精神的な負担は無視できません。

③ リバースモーゲージ(担保借入シナリオ)

戦略: 自宅を担保にお金を借りる。

デメリット: 伊藤さんのように「現金に一定の余裕がある低燃費生活者」には不向きです。金利(年3%程度)を払い続けるだけで資産が目減りし、今回のケースでは**「3つの選択肢の中で最も損」**という結論になりました。

比較表:家をどう活用するのが「正解」か?

| 項目 | ① 即売却 | ② 賃貸に出す | ③ リバースモーゲージ |

| 85歳時の動き | +800万円(一括) | +6万円/月(純利益) | 500万円借入(金利3%) |

| 100歳時の資産残高 | 約1,838万円 | 約2,157万円 | 約735万円 |

| 管理の手間 | ゼロ | 大(空室・修繕・管理代行) | 中(金利負担・契約維持) |

| 最大のリスク | ほぼなし | 空室リスク・老朽化 | 金利上昇・評価額の下落 |

| 総合判定 | ◎ 最も安全で楽 | ○ 利益は最大だが負担大 | × 今回のケースでは損 |

結論:家を「墓場」にするか「弾薬」にするか

比較してみえてきたのは、「資産を最大化すること」よりも、「心配事を最小化すること」こそが、地方でひとり暮らす人の正解だということです。

確かに、賃貸に出せば通帳の数字は増えるかもしれません。でも、85歳を過ぎて施設の窓から空を眺めながら、自宅の空室状況を心配し続けるのは、果たして「幸せな老後」でしょうか?

伊藤さんは、こう決断しました。

「70歳で300万円かけて家を修繕するのはやめる。そのお金は今の自分のために使って、最後は家を売って身軽になって、あっちの世界に行くわ」

この「家を弾薬に変える」という戦略をとった瞬間、シミュレーション上の資産枯渇年齢は一気に92歳を超え、100歳まで視野に入るようになったのです。

最後に:数字に振り回されないために

「3億円ないと老後は破綻する」——そんな数字に怯えて、今という時間を犠牲にしないでください。

伊藤さんの事例が教えてくれるのは、「自分の燃費(生活費)」を正確に知り、「武器(家や年金)」をいつ・どう解放するかという作戦さえあれば、1,000万円という資産でも、億り人と対等に渡り合えるという事実です。

人生のグラフをV字回復させるのは、追加の貯金ではありません。常識を疑い、足元にある資産をどう使い切るかという「覚悟」なのだと、私は思います。

あなたの家は、あなたを縛る鎖ですか? それとも、あなたを救う最後の弾薬ですか?

【編集後記】 今回の撮影では、AIのGeminiと対話しながら、伊藤さんの「逆転劇」をリアルタイムで可視化しました。シミュレーターの結果を眺めたときのV字回復の爽快感——あれこそが、「kuriage.jp」が地方で賢く生きる方々に伝えたかったエールです。

そして改めて感じるのは、毎月の支出(生活費)をコントロールすることの大切さです。多くない資産の中で工夫しながら楽しく生きていく。その「低燃費の知恵」がもたらすメリットを、ぜひ味わってみてください。

老後資金 #年金繰上げ #資産寿命 #持ち家 #出口戦略 #節約 #NISA #仙台 #リバースモーゲージ #kuriagejp #おひとりさま

コメント