YouTubeに届いた『3億円必須説』を、2億円のシミュレーションで迎え撃つ

YouTubeに届いた「老後3億円必須」という辛口コメント。初期資産2億円・生活費年800万・介護コスト3倍の「極限設定」で検証した結果、95歳で破綻という衝撃の未来が。2,000万円で逃げ切る高橋さんとの決定的な違いを解説します。

老後シミュレーション検証レポート

「2,000万円では足りない?」

実際の動画はこちらです 👇

正直に言います。あのコメントを読んだとき、少し怯みました。

動画の公開からすぐ4、コメント欄にこんな言葉が届いたんです。

「東京・賃貸では2,000万円問題なんて通用しない。1人最低3億円は必須条件。介護や葬儀、見守りコストを考えれば、今後コストは数倍に跳ね上がる……」

都市部で一人で生きていくことの厳しさ、そしてこれから来るであろう老後コストの現実。コメントの熱量はそれだけのものを背負っていました。

山形の片田舎に暮らす私が、「東京の億り人の老後」を語れるのか、と言われれば確かに怯む。でも、データは正直です。感情や不安に流されず、数字で誠実に検証してみます。

まず、ツールの限界を正直に話します

今回、一つだけ白状しておかないといけないことがあります。

私のシミュレーター、実は初期資産の上限が2億円までなんです(笑)。「億り人」専用に作ったわけじゃなかったので、3億円はそもそも入力できません。

というわけで今回は、上限いっぱいの2億円でシミュレーションを回しました。「3億円が必須」というコメントへの答えとして、2億円という数字は少し物足りないかもしれない。それでも、見えてくるものはきっとあるはずです。

設定:「都市部・高収入・独身」の老後

コメントの趣旨に沿って、なるべく「厳しい条件」で設定しました。

初期資産は2億円。

年金収入は一人分で年600万円(月50万円)。

生活費は年800万円、つまり月66万円という水準です。

東京・賃貸で、医療・介護・見守りサービスをきちんと使って、生活クオリティを落とさずに生きていく、そういうイメージです。

ちなみにリサーチしてみましたら、このくらいの水準の方は全体の1%という

そして介護・葬儀コストは、コメントの指摘通り?「3倍」に設定。運用はしない前提、つまり2億円はほぼキャッシュで保有している状態です。

以下が設定値です。

極限検証:「2億円要塞プラン・極」設定値

(介護・葬儀コスト3倍、年金も高水準のインフレ対応モデル)

1. 基本・収入設定

| 項目 | 設定値 | 備考 |

| 開始年齢 | 65歳 | |

| 終了年齢 | 100歳 | |

| 初期資産(現預金) | 20,000万円 | 2億円 |

| iDeCo / NISA 現在残高 | 0円 | 運用なし(タンス預金) |

| 給料(手取り年額) | 0円 | 完全リタイア |

| 退職年齢 | 65歳 | |

| 公的年金 受給開始 | 65歳 | |

| 年金受給年額 | 600万円 | 1人600万の「手厚い」設定 |

2. 生活費設定

| 項目 | 設定値 | 備考 |

| 退職前 生活費年額 | 800万円 | |

| 退職後 生活費年額 | 800万円 | 通常生活費 + 見守り・後見料 50万 |

3. 運用設定(iDeCo / NISA)

| 項目 | 設定値 | 備考 |

| 積立・取り崩し | すべて0 | 運用利回り0%での現金の減り方を確認 |

4. イベント設定(コスト3倍・インフレ爆発モデル)

※ コメントの数値をベースに3倍(解体は2倍)で計算しました。

※ 内容は適宜当てはめただけですが、それだけのものがかかると想定。

※ 夫婦では無意味という指摘だったので一人で検証。

| 項目 | 設定値 | 発生年齢 | 内容(備考) |

| イベント1 | 5000万円 | 80歳 | 親の介護・葬儀(1,930万 × 2.6倍) |

| イベント2 | 8000万円 | 95歳 | 自分の介護・葬儀(3,800万 × 2.1倍) |

| イベント3 | 2,000万円 | 75歳 | 豪華な生前整理・自宅処分(1,000万 × 2倍) |

さて、結果はどうなったでしょうか。

結果:2億円でも、95歳で力尽きた

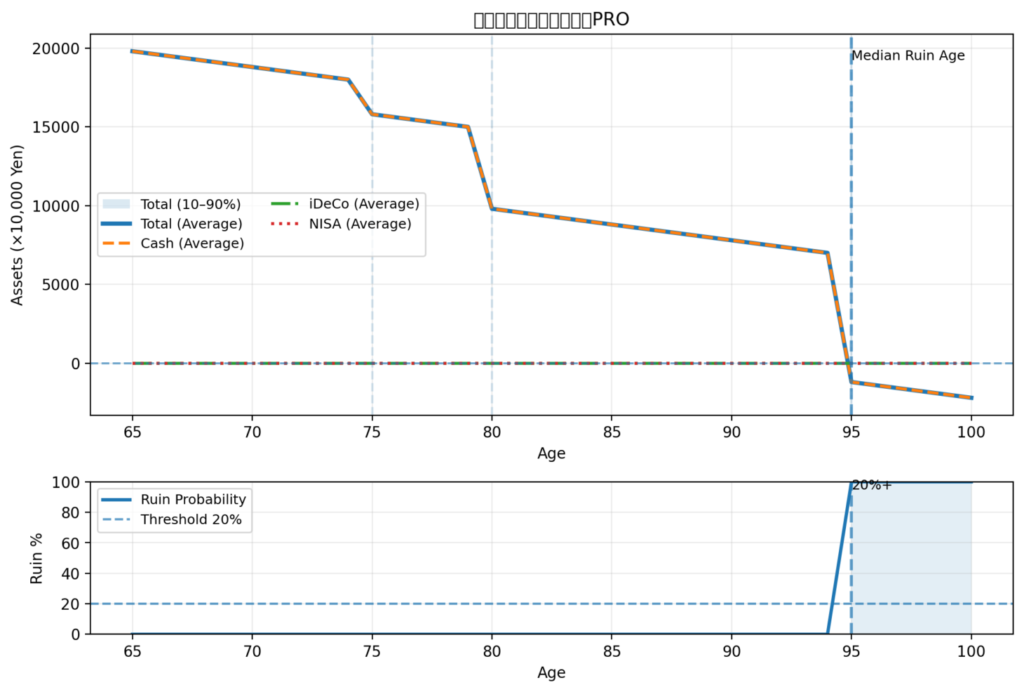

グラフをご覧ください。

▲ シミュレーション結果(初期資産2億円・月66万円・運用なし)

65歳時点では2億円あった資産が、75歳ごろから緩やかに減り始め、80代にかけてペースが上がります。そして中央値で95歳、ついに底をつく。

グラフ下部の「破綻確率」を見ると、94歳あたりまではほぼゼロ。それが95歳を境に急激に跳ね上がり、96歳には「20%超え」のラインを突き抜けます。

2億円という資産を持ってしても、「運用せず、月66万円を使い続ける」という生き方は、人生の最終盤でリソースが尽きるリスクを抱えている。これが今回のシミュレーションが示した、ある意味「不都合な真実」です。

対比:2,000万円の高橋さんが100歳を超えた理由

ここで、過去の動画に登場した「高橋さん夫婦(共働き・運用あり)」と並べてみます。

| 比較項目 | 高橋さん(第2話) | 億り人(今回) | 差 |

|---|---|---|---|

| 初期資産 | 2,000万円 | 2億円 | 10倍の差 |

| 月の生活費 | 約22万円 | 約66万円 | 3倍の差 |

| 運用 | あり(インデックス) | なし(現金保有) | ― |

| 最終結果 | 100歳超え ✅ | 95歳破綻 ❌ | 逆転 |

資産額は高橋さんの10倍、なのに高橋さんの方が長く生き延びる。この逆転劇こそが、今回の核心です。

違いは「燃費」と「運用」の2点だけです。高橋さんは月22万円という慎ましい生活水準を選び、資産をインデックスで回し続けた。億り人は月66万円の高水準を維持し、現金のまま置いていた。

資産がいくら多くても、「燃費が悪い × 運用しない」の組み合わせは、じわじわと首を絞めるということです。

結論:3億円が正義か、2,000万円が正義か

コメントを寄せてくださった方の問いかけは、本質的には「老後に必要な金額はいくらか」という問いでした。

答えは、「金額そのものより、生活水準のコントロール(燃費)と運用の知恵の方が、はるかに重要」ということです。

無理な3億円を目指して途方に暮れるより、手の届く2,000万円を賢く動かす方が、「逃げ切り確度」は高いのかもしれない。

もちろん、東京・賃貸・独身という環境が重なれば、生活コストが高いのは事実です。「山形の人には関係ない話だろ」という声もあるかもしれません。

でも、どんな環境にいても「自分の燃費を知る」「お金に仕事をさせる」という二つの視点は変わらない。シミュレーターが示す数字は、地域や資産額を超えた、普遍的なメッセージを持っていると私は思っています。

コメントを送ってくれた方、ありがとうございました。あなたの指摘があったから、このシミュレーションを走らせることができました。

【補足データ】

破綻した試行の中央値の破綻年齢:95歳(破綻試行のみで計算) / 使用ツール:老後シミュレーターPRO(初期資産上限2億円)

「あなたの生活水準(燃費)なら、資産は何歳まで持ちますか? 3億円なくても大丈夫かどうか、一度自分の数字で確かめてみてください。」

#老後2000万円問題 #億り人 #東京ライフ #介護コスト #資産運用 #Kuriagejp

NOTEにもこちらの内容にリンクした記事を投稿しています。よろしかったらどうぞ。

コメント