「今の貯金と年金だけで、本当に一生困らないのだろうか?」

そんな不安を抱える60代の方は少なくありません。特に地方都市で車が必須の生活を送る場合、思わぬ支出が資産寿命を縮める原因になります。

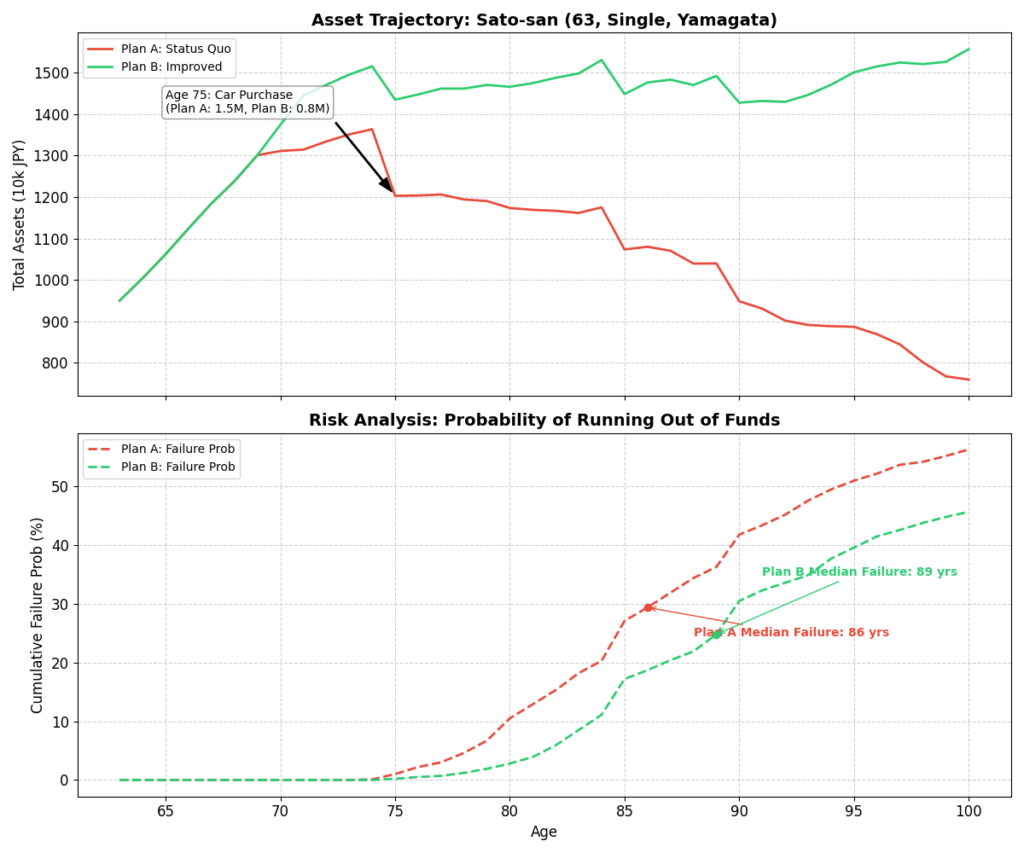

今回は、山形市在住・63歳の佐藤さん(仮名)をモデルに、自作の資産シミュレーターを使って「100歳までの現金の動き」を可視化しました。AI(Gemini)による鋭い分析と、未来を書き換えるための具体的な対策を公開します。

1. 【現状分析】プランA:今のまま70歳まで働くと?

まずは、佐藤さんの現在のライフスタイルをそのままシミュレーションに入力しました。

【シミュレーション条件】

- 初期資産: 800万円(現預金)+ 100万円(NISA)

- 収入: 年金(月7.2万)+ 仕事(月8万)= 月15.2万円

- 退職時期: 70歳

- 大きな支出: 75歳で車の買い替え(150万円)

衝撃の結果:資産枯渇は「86歳」

グラフは70代半ばから急降下を始め、**86歳で資金が底をつく(破綻中央値)**という結果が出ました。100歳まで生きる場合、残り14年間を「ゼロ円」で過ごさなければならないという厳しい現実が突きつけられたのです。

2. なぜ「86歳」で詰んでしまうのか? AIによる3つの指摘

この結果をAI(Gemini)に分析させたところ、地方都市ならではの「落とし穴」が見えてきました。

- 「山形の足」コストの破壊力:75歳での150万円の支出が、運用益を生むための「種火」を消してしまっています。

- 収益率配列のリスク:資産が減り始めた時期に、定額でNISAを取り崩し始める設定が、さらに減少を加速させています。

- インフレ耐性の不足:現金比率が高いままでは、物価上昇による購買力の低下をカバーしきれません。

3. 【劇的改善】プランB:数字を2つ変えるだけで寿命は3年延びる

次に、AIのアドバイスを元に設定を「微調整」してみました。

| 対策内容 | プランA | プランB(改善案) |

| 就労期間 | 70歳まで | 72歳まで(+2年) |

| 車の買い替え | 150万円(普通車) | 80万円(中古の軽) |

| NISA取り崩し | 年40万円 | 年30万円 |

結果:破綻年齢が「89歳」へ延長!

わずかな変更で、資産寿命を3年も延ばすことができました。 特に「働く期間を2年延ばす」ことと「車のコストを抑える」ことの相乗効果は凄まじく、70代後半の現金の残り方に大きな余裕が生まれました。

グラフの解説ポイント

- 資産寿命の分岐点(上段グラフ):

- 75歳の崖: 75歳時点での車の買い替え(プランA:150万円 vs プランB:80万円)の影響が、グラフの凹みとして明確に現れています。

- 資産の粘り: プランB(緑色)は、働く期間を2年延ばし、支出を抑えたことで、80代以降も資産が右肩上がり、あるいは高い水準で維持されており、プランA(赤色)との差が1500万円近く開いていることがわかります。

- 破綻リスクの推移(下段グラフ):

- 86歳と89歳の壁: 破綻確率が上昇し始めるタイミングが、プランBでは数年後ろにずれ込んでいます。

- リスクの抑制: 100歳時点での破綻確率が、プランAでは約55%に達しているのに対し、プランBでは約45%まで抑えられています。

「なぜ、たった2年長く働き、車を軽にしただけでこれほど差が出るのか? それは、70代前半に資産の『種火』を守り抜いたことで、その後の運用益が雪だるま式に増えたからです。この『75歳の凹み』をいかに小さくするかが、逃げ切り戦略の鍵となります。」

4. まとめ:未来は「数値」で変えられる

今回の実験で分かったのは、**「絶望的な未来も、今の行動(数値)一つで書き換えられる」**ということです。100歳まであと一歩届かなかったとしても、どのタイミングで生活費を落とせばいいのか、どこで車を手放せばいいのか、その「戦略」が立てられるようになります。

💡 あなたの「逃げ切りプラン」も計算してみませんか?

この記事で使用した「資産寿命シミュレーター」の簡易版を、以下のリンクからお試しいただけます。

コメント